Единый налог на вменённый доход (ЕНВД).

Единый налог на вменённый доход для отдельных видов деятельности — система налогообложения вида единого налога на вмененный доход, которая предусмотрена для отдельных видов деятельности.

При исчислении и уплате ЕНВД размер реально полученного дохода не имеет значения, налогоплательщики руководствуются размером вмененного им дохода, который установлен Налоговым кодексом РФ.

ЕНВД (Единый налог на вменённый доход) применяется по отношению к отдельным видам предпринимательской деятельности (п. 2 статьи 346. 26 НК РФ): розничная торговля, общественное питание; бытовые, ветеринарные услуги; услуги по ремонту, техническому обслуживанию и мойке автомототранспортных средств; распространение и (или) размещение рекламы; услуги по передаче во временное пользование торговых мест, земельных участков; услуги по временному размещению и проживанию; услуги по перевозке пассажиров и грузов автотранспортом;услуги стоянок.

Налоги, которые заменяет Единый налог на вменённый доход (ЕНВД):

Для юр. лиц (ООО и др.):

Налог на прибыль организаций (в отношении прибыли, полученной от предпринимательской деятельности, облагаемой единым налогом);

Налог на имущество организаций (в отношении имущества, используемого для ведения предпринимательской деятельности, облагаемой единым налогом (за исключением объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость в соответствии с настоящим Кодексом;

НДС (Налог на добавленную стоимость)

В отношении операций, признаваемых объектами налогообложения в соответствии с главой 21 НК РФ, осуществляемых в рамках предпринимательской деятельности, облагаемой единым налогом.

Для индивидуальных предпринимателей (ИП):

Налог на доходы физических лиц (НДФЛ) -по отношению к доходам, полученных от предпринимательской деятельности, облагаемой единым налогом;

Налог на имущество физических лиц по отношению к имуществу, используемому для ведения предпринимательской деятельности, облагаемому единым налогом;

Налог на добавленную стоимость (НДС) — в отношении операций, признаваемых объектами налогообложения в соответствии с главой 21 НК РФ, осуществляемых в рамках предпринимательской деятельности, облагаемой единым налогом).

Условия перехода на Единый налог на вменённый доход (ЕНВД):

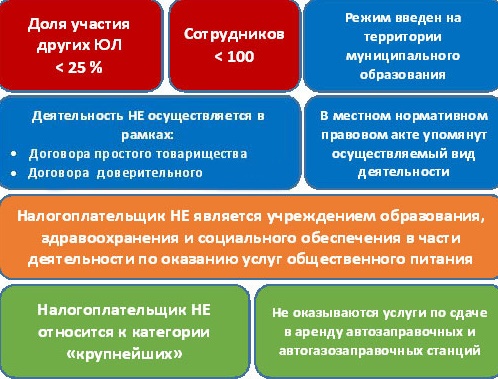

Юридические лица (ООО и др.).

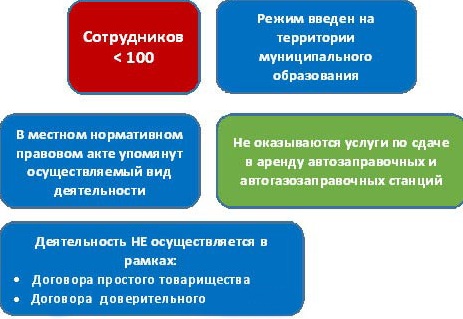

Индивидуальные предприниматели (ИП):

Подробнее см. ст. 346.26 Налогового Кодекса Российской Федерации.

ПОРЯДОК РАСЧЕТА ЕДИНОГО НАЛОГА НА ВМЕНЁННЫЙ ДОХОД (ЕНВД)

Расчет производится по формуле:

ЕНВД = (Налоговая база умноженная на Ставку налога) — минус Страховые Взносы

Налогоплательщики, применяющие ЕНВД имеют право уменьшить сумму налога, исчисленную за налоговый период, на суммы платежей (взносов) и пособий, которые были уплачены в пользу работников, занятых в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог. (пункт 2 статьи 346.32 НК РФ).

Но при этом сумма такого уменьшения не может быть больше, чем 50 % исчисленного налога.

Индивидуальные предприниматели (ИП) , которые не имеют наемных работников -(они не производят выплаты и иные вознаграждения физическим лицам) могут уменьшить сумму единого налога на вмененный доход на сумму уплаченных (за себя) в фиксированном размере страховых взносов в ОПС и ОМС без применения 50 % ограничения.

Налоговые декларации представляются в ФНС по итогам каждого квартала — не позднее 20-го числа месяца следующего за кварталом (ст. 346.32 НК РФ).